Por Vólia Bomfim*

O STF concluiu o julgamento das ADCs 58 e 59, prevalecendo por seis votos a quatro, a proposta do Relator Ministro Gilmar Mendes, para conferir interpretação conforme à Constituição ao art. 879, §7º, e ao art. 899, §4º, da CLT, na redação dada pela Lei 13.467, de 2017.

Assim, a atualização dos créditos decorrentes de condenação judicial e a correção dos depósitos recursais em contas judiciais na Justiça do Trabalho deverão ser aplicados, até que sobrevenha solução legislativa, os mesmos índices de correção monetária e de juros vigentes para as hipóteses de condenações cíveis em geral.

Na fase pré-judicial (até a citação), deverá ser aplicado IPCA-E. E, a partir da citação, haverá a incidência da taxa SELIC (art. 406 do Código Civil).

Além disso, ficou decidido que devem ser mantidas e executadas as sentenças transitadas em julgado que expressamente adotaram, na sua fundamentação ou no dispositivo, a TR (ou o IPCA-E) e os juros de mora de 1% ao mês.

Por outro lado, os processos em curso que estejam sobrestados na fase de conhecimento (independentemente de estarem com ou sem sentença, inclusive na fase recursal) devem ter aplicação, de forma retroativa, da taxa Selic (juros e correção monetária), sob pena de alegação futura de inexigibilidade de título judicial fundado em interpretação contrária ao posicionamento do STF (art. 525, §§ 12 e 14, ou art. 535, §§ 5º e 7º, do CPC).

A tese definida pelo Supremo deverá ser aplicada aos feitos já transitados em julgado caso não tenha havido manifestação expressa quanto aos índices de correção monetária e taxa de juros (omissão expressa ou simples consideração de seguir os critérios legais).

Ressaltamos que a matéria pode vir a ser objeto de novo questionamento (ED) no próprio STF em função do objeto das ações dizer respeito à correção monetária e o índice escolhido (SELIC) englobar juros e correção e monetária.

Esclarecemos, contudo, que as decisões do STF já são exigíveis a partir da publicação do resultado do julgamento.

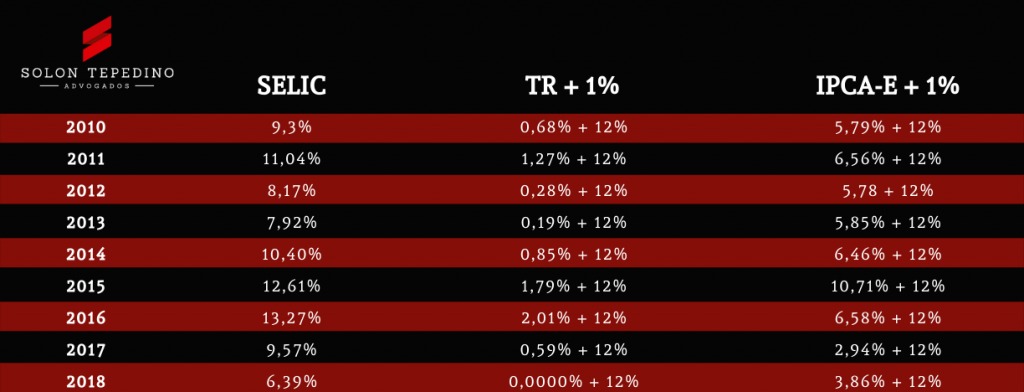

Confira o quadro comparativo com os critérios de correção:

* Vólia Bomfim é consultora jurídica do Solon Tepedino Advogados

4 comentários sobre “STF define novos critérios para correção de débitos trabalhistas”

Boa tarde! Na minha sentença consta: “liquidação por cálculos, devidos juros de mora desde o ajuizamento da ação, observada a súmula 200 do TST e correção monetária (nos termos da lei 8177/91)

computada observando-se as épocas próprias, assim consideradas os vencimentos de cada parcela e em relação a salários a súmula 381 do TST. Com relação aos danos materiais e morais a correção monetária deverá incidir a contar da publicação da sentença, vez que o valor se encontra atualizado até a presente

data. ” (Id c051d48 – Pág. 10). sentença consta: “(…) liquidação por cálculos, devidos juros de mora desde o ajuizamento da ação, observada a súmula 200 do TST e correção monetária (nos termos da lei 8177/91).”. computada observando-se as épocas próprias, assim consideradas os vencimentos de cada parcela e em relação a salários a súmula 381 do TST. Com relação aos danos materiais e morais a correção monetária deverá incidir a contar da publicação da sentença, vez que o valor se encontra atualizado até a presente

data. ” (Id c051d48 – Pág. 10).” De acordo com esta sentença, como os valores deverão ser corrigidos, pela TR mais juros de 1% a.m. (Art. 39 da lei 8:177/91) ou pelo IPCA-E na fase pré-judicial e SELIC na fase pós-judicial?

Olá Sandra! Pedimos, por favor, que entre em contato pelo canal correto que é pelos nossos números fixos e oficiais do escritório para sanar suas dúvidas.

Boa tarde! Na minha sentença consta: “liquidação por cálculos, devidos juros de mora desde o ajuizamento da ação, observada a súmula 200 do TST e correção monetária (nos termos da lei 8177/91)

computada observando-se as épocas próprias, assim consideradas os vencimentos de cada parcela e em relação a salários a súmula 381 do TST. Com relação aos danos materiais e morais a correção monetária deverá incidir a contar da publicação da sentença, vez que o valor se encontra atualizado até a presente

data. ” (Id c051d48 – Pág. 10).”. De acordo com esta sentença, como os valores deverão ser corrigidos? Pela TR mais juros de 1% a.m. (Art. 39 da lei 8:177/91) ou pelo IPCA-E na fase pré-judicial e SELIC na fase pós-judicial (ADC 58)?

Olá Sandra! Pedimos, por favor, que entre em contato pelo canal correto que é pelos nossos números fixos e oficiais do escritório para sanar suas dúvidas.